こんにちは!日本の夏はアフリカと同じくらいの気温になっているそうです。

「家づくりのお金はどのタイミングでいくら払うの?」

という疑問を持っているそこのあなたのためにまとめました!!

「5分で丸わかり」が目標なので、無駄話はカットして本題へ行きましょう。

Q.家づくりのお金はどのタイミングでいくら払うの?→A.会社によって違うの!でも一般的なのは4回に分けて支払うケースなの!

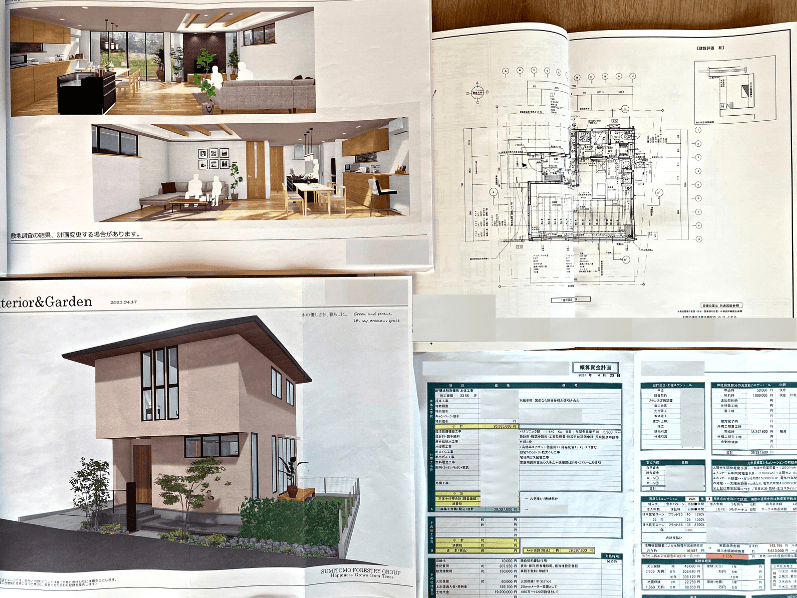

注文住宅費用は契約から引き渡しまでの間に数回に分けて支払うのが一般的です。

何回に分けて支払うのか、分割の割合はどうなるのかはハウスメーカーや工務店によって様々なので、早い段階で支払いスケジュールは確認しておく必要があります。

中でも最も一般的なのが、「建築請負契約時」「着工時」「上棟時」「引き渡し時」の4回に分けて支払うケース。

建築請負契約時に工事費の10%、着工時に工事費の30%、上棟時に工事費の30%、引き渡し時に工事費の30%、くらいの割合が多いですかね。

それぞれもう少し解説します。

建築請負契約時(工事費の10%前後が目安)

建築請負契約とは、間取りプランの確定後に住宅会社と結ぶ建築工事実施の契約のこと。

「おたくの会社でウチの家建ててくださいお願いしますね」っていう約束を書面で交わすことです。

この時に支払うお金は「契約金」「手付金」なんて表現されることもあります。

おおよそ工事費の10%程度ですね。

着工時(工事費の30%前後が目安)

着工とは、工事に取りかかること。

いざ工事始めるぞーーーってタイミングで2回目の支払いです。

上棟時(工事費の30%前後が目安)

上棟とは、柱や梁を組み上げたうえで屋根の一番上の部材である棟木を取り付けるときのことを指します。

家の骨組みがとりあえず出来上がったタイミングのことですね。

このタイミングで3回目の支払いです。

引き渡し時(工事費の30%前後が目安)

引き渡しとは、工事が終わって家の所有権が購入者に移ることです。

この時初めて鍵をもらって、完成したお家に入ることができます。感動。

引き渡し時に残金を全て支払って、支払いが完了します。

例えば3,000万円の家なら、建築請負契約時に300万円、着工時に900万円、上棟時に900万円、引き渡し時に900万円、計3,000万円という支払いスケジュールになります。

蓋を開けてみれば割と支払いスケジュールってシンプルですね!

住宅会社によって細かな差はありますが、おおまかなイメージは持ってもらえたかなって思います。

引き渡し後でなければ住宅ローンの融資は実行されない!!!

実は、引き渡し後でないと住宅ローンの融資は実行されません!!!

住宅が建築途中の場合、その建物はまだ工事会社の所有物になっているので、建物の引き渡しには工事費の支払いが求められます。

その一方、金融機関は住宅ローンを融資する人に建物の名義が変更されてからでないと住宅ローンの融資を実行してくれません。

引渡し前にお金を払えという工事会社、

引き渡し後でないとお金を貸してくれない金融機関。

つなぎ融資

注文住宅のように何度かに分けて支払いが発生するケースでよく用いられるのが「つなぎ融資」!

建物完成までに必要な資金を途中で融資してくれるのが「つなぎ融資」で、本来借りる住宅ローンの審査が承認されることが条件になります。

本体融資とは別の融資で、その期間だけ借りることができるものがつなぎ融資です。

一般的な住宅ローンと比べ金利が若干高いケースが多く、期間の限度もあります。

というタイミングで、つなぎ融資を実行することができます。

引き渡しまではとりあえずつなぎ融資で支払ってしまい、引き渡し後は住宅ローンの融資を実行、住宅ローンの返済へと移行します。

分割実行

つなぎ融資同様に金融商品のひとつ。

やはり、住宅ローンの実行がおこなわれるまでの複数回の多額な支払いを自己資金で確保することはとても大変なことです。

そこで登場するのが「分割実行」で、必要な場面で住宅ローンの借入総額を分割して実行してくれます。

分割実行した分それぞれが1本ずつのローンになる金融機関もありますし、分けて融資実行しても1本のローンにまとめられる金融機関もあります。

まとめ:住宅会社ごとに支払いスケジュールをしっかりと確認すること!

住宅会社ごとに注文住宅費用の支払いタイミングや支払額の割合は異なります。

まずは住宅会社に支払いスケジュールを確認すること!

契約前にしっかりと聞いておけば、支払いタイミングや割合についてはある程度交渉することができます。

そうして支払いスケジュールが明確になった時に、「住宅ローンの実行までに支払わなければいけないお金が用意出来ないね」となれば、つなぎ融資や分割実行について検討し始めましょう。

支払いスケジュールをあまり確認しないまま住宅購入を進めてしまうと、必要な時に資金を準備できません。

家づくりは計画的におこないましょう。